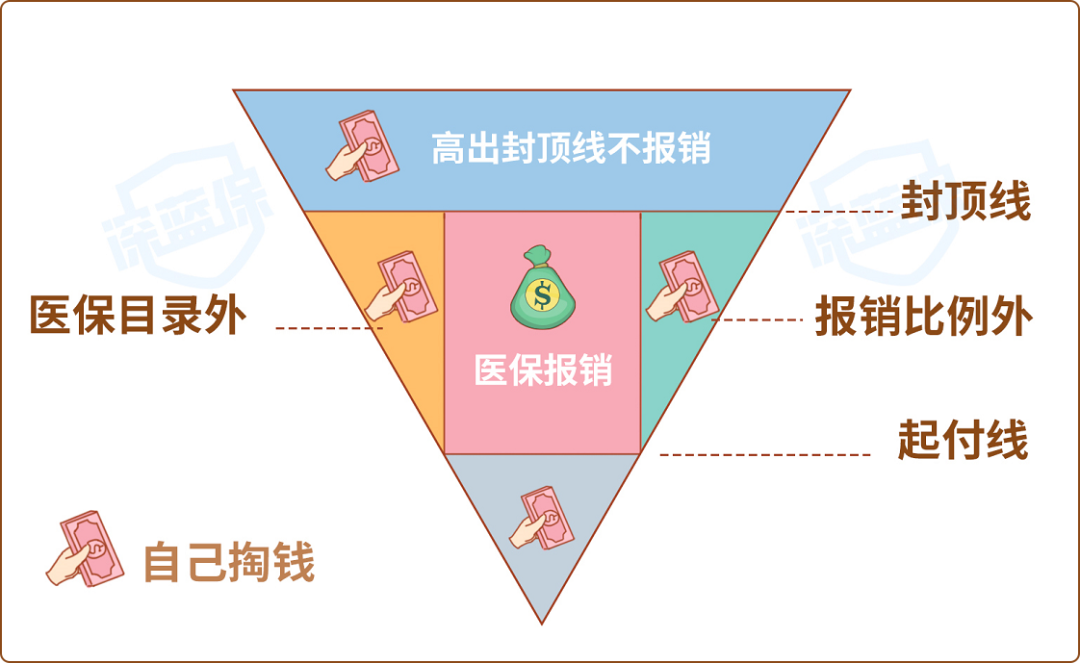

惠民保是一款以一年為期限的社保補(bǔ)充住院團(tuán)體醫(yī)療商業(yè)健康保險(xiǎn)。簡(jiǎn)單來說它比市場(chǎng)上一般商業(yè)險(xiǎn)更實(shí)惠,而且惠民保險(xiǎn)承保沒有年齡限制和職業(yè)工種要求,是一款性價(jià)比非常高的百萬醫(yī)療險(xiǎn)!那么,惠民保的作用是什么?今天就帶大家了解一下深入了解一下惠民保吧!一、惠民保是否可信惠民保是地區(qū)政府聯(lián)合平安健康保險(xiǎn)公司在2019年12月1日新推出的普惠百萬醫(yī)療保險(xiǎn)。并且平安健康保險(xiǎn)是獲得保監(jiān)管委會(huì)批準(zhǔn)成立的,且受到銀監(jiān)會(huì)的管理和監(jiān)督,是屬于正式合法成立的保險(xiǎn)公司。而且平安健康保險(xiǎn)公司也是中國平安旗下的保險(xiǎn)公司,如果公司內(nèi)部的債務(wù)情況是要承擔(dān)相應(yīng)的連帶責(zé)任的。所以我們不用擔(dān)心平安健康保險(xiǎn)公司是不是正規(guī)公司,會(huì)不會(huì)倒閉的問題?購買產(chǎn)品后,理賠服務(wù)能否跟得上的問題。保險(xiǎn)公司倒閉是很困難的,就算倒閉了該家保險(xiǎn)公司的業(yè)務(wù)將由領(lǐng)一家保險(xiǎn)公司全權(quán)負(fù)責(zé)。二、惠民保的作用惠民保是屬于商業(yè)保險(xiǎn),但卻是是由政府背書的普惠百萬醫(yī)療險(xiǎn)。主要目的就是保障社保和醫(yī)保的保障的缺失,各地政府聯(lián)合保險(xiǎn)公司推出一款政府性質(zhì)的醫(yī)療險(xiǎn)?;菝癖1U系氖峭侗H艘蚣膊∫馔鈱?dǎo)致住院產(chǎn)生的合同規(guī)定的報(bào)銷費(fèi)用。不過我們要注意這款保險(xiǎn)是是屬于報(bào)銷型的商業(yè)保險(xiǎn),而且只是對(duì)是社保保障不到位的住院團(tuán)體醫(yī)療部分的補(bǔ)充。三、惠民保險(xiǎn)與市場(chǎng)上百萬醫(yī)療區(qū)別1.惠民保比百萬醫(yī)療承保價(jià)格低。雖然這兩款產(chǎn)品都是按照年齡階段交收費(fèi)用,但是同年齡段下惠民保的價(jià)格要比百萬醫(yī)療低很多?;菝癖W畹蛢r(jià)格可以達(dá)到18元/年/人。2.惠民保比百萬醫(yī)療門檻低。惠民保便宜、保額高、限制很少,而百萬醫(yī)療險(xiǎn)健康告知繁雜、核保嚴(yán)格,買的時(shí)候體驗(yàn)不好。3.百萬醫(yī)療比惠民保的保障高,部分市場(chǎng)上的百萬醫(yī)療附加條件優(yōu)越。百萬醫(yī)療產(chǎn)品的保障不僅包括住院的醫(yī)療費(fèi)用,還包含手術(shù)費(fèi)、床位費(fèi)和自費(fèi)藥等保障,而且還會(huì)有綠色通道和醫(yī)藥費(fèi)墊付。但是惠民保必須要票據(jù)報(bào)銷,而且報(bào)銷的項(xiàng)目都會(huì)受到很多限制。4.惠民保與百萬醫(yī)療比較,它是沒有等待期和健康告知。這就意味這之前有患病住院的,也可以投保這份產(chǎn)品。看完這篇文章相信大家對(duì)于惠民保的作用心中應(yīng)該已經(jīng)有了答案。所以我們?cè)诔斜5臅r(shí)候一定要根據(jù)自己或者被保人的條件去承?;菝癖?,學(xué)會(huì)理性投保!

2021-05-22

2021-05-22 2279

2279