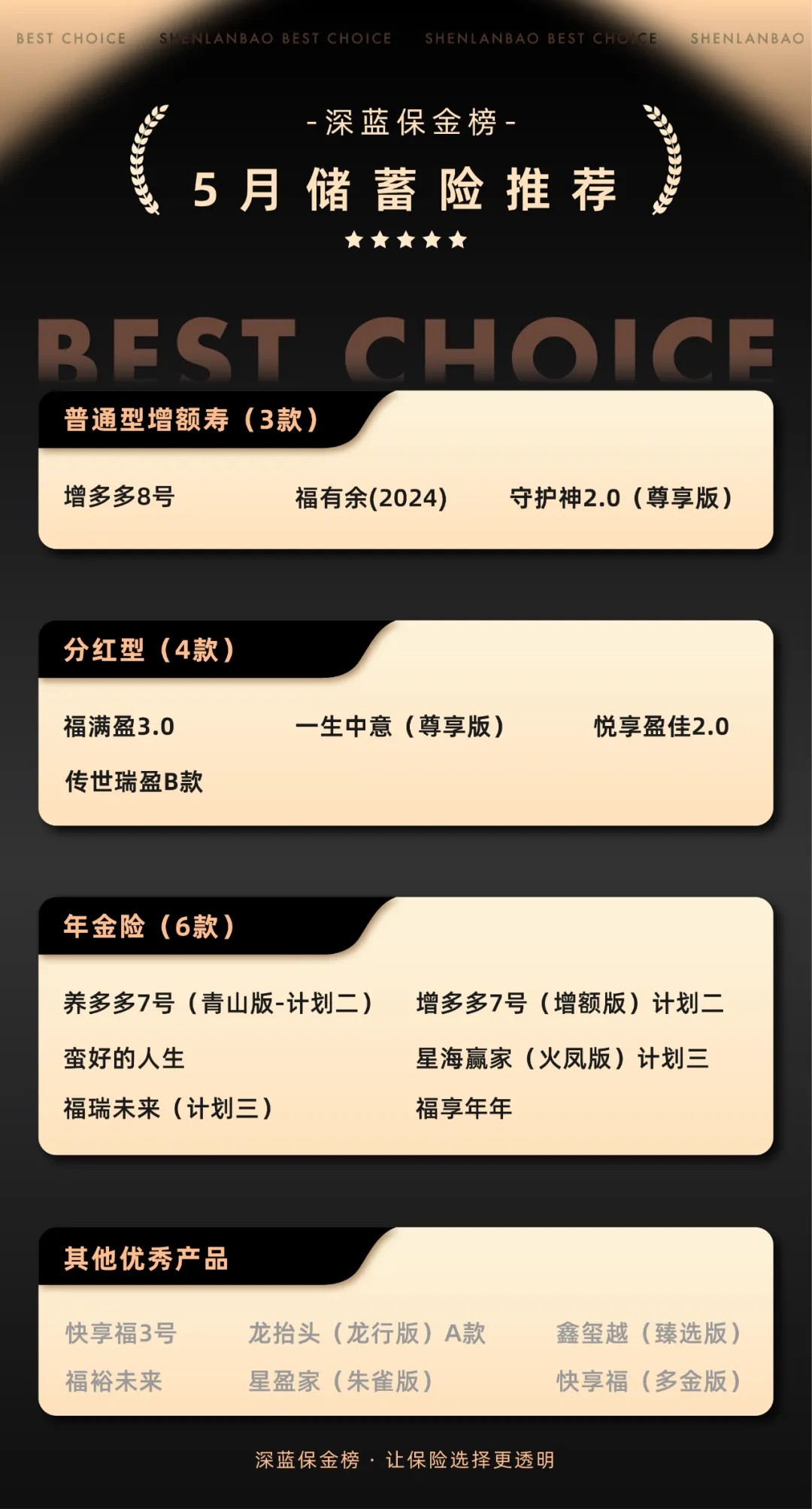

我們整理了目前高收益的儲(chǔ)蓄險(xiǎn)產(chǎn)品,早點(diǎn)出手別錯(cuò)過(guò):

增多多8號(hào):確定收益超高

增多多8號(hào)是海保人壽的產(chǎn)品����,它的收益非常高。

要知道����,現(xiàn)在普通型增額壽,理論收益上限就是2.5%����,這款能達(dá)到2.45%����,真正稱得上同產(chǎn)品收益“天花板”����。

增多多8號(hào)

海保人壽

?

壽險(xiǎn)

有效保額每年2.5%遞增

長(zhǎng)期收益高

這些收益,都寫在合同里����,可鎖定終身不變,就算銀行等存款利率以后降到0����,它也不會(huì)受影響。

如果你有長(zhǎng)期不用的閑錢����,又擔(dān)心以后利率會(huì)越來(lái)越低,那放一部分在里面����,鎖定長(zhǎng)期穩(wěn)健收益就很不錯(cuò)。

如果每年預(yù)算不多����,也可以考慮愛(ài)心人壽的守護(hù)神2.0(尊享版)����,收益只比增多多8號(hào)低了一點(diǎn)����,最低5000元就能買����。

福有余(2024):大品牌,全國(guó)可投保

福有余(2024)由太平洋人壽承保����,公司品牌較大。

產(chǎn)品本身硬實(shí)力過(guò)硬����,長(zhǎng)期復(fù)利收益在2.38%左右,用錢規(guī)則也很友好����,且支持第二投保人功能。

如果更信賴大公司品牌產(chǎn)品����,可以考慮這一款����。

一生中意尊享版:綜合實(shí)力強(qiáng)

一生中意尊享版是中意人壽推出的最新產(chǎn)品����,過(guò)往這個(gè)系列都非常受歡迎,這款也一樣很優(yōu)秀����。

它的保證收益接近1.8%,加上分紅演示收益能到3.1%����,在目前市場(chǎng)上算得上是第一梯隊(duì)。

一生中意尊享版(分紅型)

中意人壽

?

壽險(xiǎn)

有效保額每年2%遞增

保額分紅

而且它分紅的實(shí)現(xiàn)概率也很高����,因?yàn)橹幸馊藟圻@家公司非常可靠:

它的股東是中石油和歐洲第3的保險(xiǎn)集團(tuán)����,都是世界知名的企業(yè),這樣的背景����,要錢有錢����,要經(jīng)驗(yàn)有經(jīng)驗(yàn)����,要技術(shù)有技術(shù)……

所以你看中意人壽,運(yùn)營(yíng)能力和賺錢能力都很強(qiáng)����,體現(xiàn)在指標(biāo)上����,就是風(fēng)險(xiǎn)評(píng)級(jí)為AA級(jí),2024年累計(jì)投資收益率11.82%����。

有這樣的實(shí)力,分紅自然也不會(huì)差����,今年之前,百余次分紅����,實(shí)現(xiàn)率全都達(dá)到100%甚至更高����。

就算在去年限高的情況下����,很多產(chǎn)品也能達(dá)到50%~80%的實(shí)現(xiàn)率,比絕大多數(shù)公司都好����。

福瑞未來(lái)(計(jì)劃三):領(lǐng)錢金額高,終身有現(xiàn)價(jià)

福瑞未來(lái)(計(jì)劃三)����,是目前領(lǐng)錢多的代表產(chǎn)品。

同樣的交費(fèi)方案����,它拿到手的養(yǎng)老金幾乎是市面上最高,最長(zhǎng)能領(lǐng)到106歲����,幾乎可以說(shuō)是活多久領(lǐng)多久。

領(lǐng)錢之后����,它的現(xiàn)金價(jià)值也能持續(xù)����。

如果你想花更少的錢����,穩(wěn)定補(bǔ)充退休后的現(xiàn)金流,那就可以優(yōu)先關(guān)注這款產(chǎn)品����。

福瑞未來(lái)

海保人壽

?

年金險(xiǎn)

可選保證領(lǐng)取

領(lǐng)取金額高

星海贏家(火鳳版-計(jì)劃三):年金能翻倍,現(xiàn)價(jià)持續(xù)久

星海贏家(火鳳版-計(jì)劃三)是一款很有特色的年金險(xiǎn):隨年齡增大����,領(lǐng)錢越來(lái)越多����。

如果你擔(dān)心錢會(huì)慢慢貶值,或者擔(dān)心年齡大了����,醫(yī)療費(fèi)用啥的要增加,那這種機(jī)制就很實(shí)用����。

星海贏家(火鳳版)

復(fù)星保德信人壽

?

年金險(xiǎn)

保證領(lǐng)取10年/15年

最低1萬(wàn)元起投

持續(xù)領(lǐng)取至105歲

而且這款產(chǎn)品也終身有現(xiàn)價(jià)����。

增多多7號(hào)(增額版):兼顧養(yǎng)老與增值

增多多7號(hào)(增額版)是一款能兼顧養(yǎng)老與增值需求的年金險(xiǎn)����,說(shuō)它能用作養(yǎng)老,是因?yàn)樗梢蕴峁┓€(wěn)定現(xiàn)金流����。

說(shuō)它能兼顧增值,是因?yàn)樗裨鲱~壽那樣����,有長(zhǎng)期現(xiàn)金價(jià)值,而且增值速度很快����,5年交,保費(fèi)交完那年����,現(xiàn)價(jià)就超過(guò)了已交保費(fèi)。

而且它的收益最高近3.2%����,遠(yuǎn)超普通增額壽2.5%的上限����,后續(xù)減保用錢也一樣靈活����。

所以,如果你想給自己作養(yǎng)老規(guī)劃����,又怕自己退休前會(huì)用到這筆錢,那這款產(chǎn)品就非常不錯(cuò)����,提前用錢不會(huì)虧,持有到退休也能有穩(wěn)定且不低的終身現(xiàn)金流����。

如果想要詳細(xì)了解一下2.5%優(yōu)秀產(chǎn)品榜單����,可以點(diǎn)擊查看:深藍(lán)保金榜——2025年往期榜單大合集

微信截圖_17471289304681.png)

_副本.png)

_副本.png)

.png)